Novčani tokovi su krvotok firme. Od suštinskog je značaja da se njima upravlja kako treba. Ako biznis često ostaje bez para, tj. ako nema dobrog cash flow (CF) menadžmenta, to znači da biznis često ostaje bez potrebne imovine tj. propušta brojne poslove, prihode i profit.

Cash flow management (upravljanje novcem firme) se svodi na to da se obezbedi novac za:

- redovno funkcionisanje biznisa (finansiranje svih poslovnih transakcija),

- za investicije

- i da jedan deo uvek ostane raspoloživ kao rezerva za neke nepredviđene situacije.

Cash flow menadžment ne može da funkcioniše bez dobro urađenih projekcija novčanih tokova koje treba da pokažu koliko je novca firmi potrebno i kada. Dakle CF projekcije su osnovni alat za uspešno upravljanje novčanim tokovima. Poenta ovog teksta je Vam pokažemo kako možete da napravite jednu CF projekciju. Zato izdvojite nekoliko minuta da pročitate tekst - Isplatiće vam se! Još više ako ovo gledate na računaru!

Sve ovo ćemo pokazati na jednom jednostavnom primeru. Ali, pre toga, moramo da napravimo jedan osvrt na teoriju kako bi sve ovo bilo savršeno jasno.

PRVI KORAK – RAZUMEVANJE NOVČANIH TOKOVA

Novčani tokovi su prilivi i odlivi para. Sve što treba da uradimo je da shvatimo šta pokreće prilive i odlive, tj. da razumemo kako razne poslovne transakcije utiču na njih. Kada to ukapiramo, sve će ići dosta lakše.

Za početak, hajde da krenemo od odliva. Šta sve dovodi do odliva para?

Pa realno mnogo toga, ali sve te različite transakcije možemo da grupišemo u svega 4 kategorije.

TRANSAKCIJE KOJE DOVODE DO ODLIVA PARA

1| Nabavka (povećanje) imovine - Sve transakcije koje dovode do povećanja imovine su pokretači odliva para. Nebitno da li se radi o kupovini vozila, mašina, nekretnina, razne opreme... zaliha...svako povećanje imovine zahteva dodatne izvore finansiranja iste. Ako te izvore ne obezbedimo imamo neto odliv para. Ista ova logika važi i za finansijsku imovinu – npr. povećanje potraživanja od kupaca je transakcija koja dovodi do odliva para (potraživanja nastaju jer mi finansiramo kupce i ako se povećavaju potraživanja to znači da sve više finansiramo kupce – sve više i više ostajemo bez para).

2| Smanjenje obaveza – Svako smanjenje obaveza ima isti efekat tj negativno utiče na naš CF. Ako smo smanjili obaveze prema dobavljačima, bankama, lizing kućama, ostalim poveriocima… stvar je jasna. Imamo odliv novca sa računa.

3| Troškovi – Troškovi zaposlenih, razni ostali operativni i finansijski troškovi (režije, zakup, transport, osiguranje, kamate, porezi…) dovode do odliva para ukoliko nas poverioci (zaposleni, dobavljači, banke...) ne finansiraju. Ako nas finansiraju, onda je to sa aspekta cash flow-a, neutralna transakcija (imali bi odlive po osnovu troškova, ali pošto nam neko finansira te troškove, npr banka nam je dala dodatni kredit, imamo priliv para u istom iznosu).

Doduše ne dovode svi troškovi do odliva – postoje neki koji su čista obračunska kategorija tipa trošak amortizacije i takvi troškovi ne dovode do odliva novca (ali ovo je izuzetak koji potvrđuje pravilo).

4| Isplata profita vlasnicima

Osim ovih transakcija drugih pokretača odliva para nema!

Dakle, ako hoćemo da predvidimo odlive para u budućnosti sve što treba da uradimo je da dobro predvidimo koliko planiramo da povećamo imovinu, koliko planiramo da smanjimo obaveze, koliko će biti troškova i da li planiramo da isplatimo neki profit vlasnicima ili ne.

Ista ova logika sada važi i za prilive. Samo je sve suprotno.

Šta sve dovodi do priliva para? Pa opet mnogo transakcija ali i njih možemo da grupišemo u 4 kategorije.

TRANSAKCIJE KOJE DOVODE DO PRILVA PARA

1| Smanjenje imovine – Ako smo naplatili neka potraživanja od kupaca (smanjila se imovina) imamo neto priliv para. Ako smo prodali neke zalihe za keš (smanjile se zalihe a nisu se povećala potraživanja – neto efekat je da se smanjila imovina) opet imamo priliv para. Ako smo prodali neku opremu za keš (imamo smanjenje imovine a nema povećanja potraživanja od kupaca – neto efekat je smanjenje imovine) opet imamo priliv para. Ako smo od nekih naših dužnika naplatili neke prethodno date pozajmice, opet imamo priliv para… Dakle smanjenje imovine je transakcija koja dovodi do priliva para.

2| Povećanje obaveza – Svako povećanje obaveza dovodi do priliva para. Npr, kada dobijemo kredit stvar je jasna, imamo povećanje novca na računu. Kada nam kupac uplati avans (obaveza po osnovu primljenog avansa) imamo povećanja para na računu. Kada dobavljač ne traži da mu platimo odmah, daje nam na neki način „poslovni kredit“ tj. finansira naš biznis (uzmemo od njega zalihe, prodamo iste za keš i imamo priliv para). Itd.

3| Prihodi – Ako ne finansiramo kupce, prihodi dovode do priliva para. Ali samo u situacijama kada ne finansiramo kupce. Ako to radimo, mi zapravo imamo dve transakcije – prihode koji bi trebali da budu priliv i povećanje potraživanja (povećanje imovine) koja je odliv para, pa je efekat takve transakcije na novčani tok neutralan.

4| Dodatne uplate novca u firmu od strane vlasnika.

Osim ovih transakcija drugih pokretača priliva nema! Dakle ako hoćemo da predvidimo prilive para sve što treba da uradimo je da projektujemo da li će biti smanjenja neke imovine, da li će biti povećanja obaveza, koliko ćemo imati prihoda i da li će ili neće biti nekih dodatnih uplata novca u firmu od strane vlasnika.

DRUGI KORAK – IZRADA IZVEŠTAJA O NOVČANIM TOKOVIMA

Ako smo dobro razumeli teoriju, naredi korak je da sada sve ovo sprovedemo u praksi.

Prvi zadatak je pronađemo podatke o imovini, obavezama, prihodima, troškovima…

Svi ovi podaci se nalaze u finansijskim izveštajima tj bilansima.

Prve dve stavke (podatke o imovini i obavezama firme) imamo u bilansu stanja, druge dva podatka (prihode i troškove) imamo u bilansu uspeha.

Dakle, sve što je potrebno je samo da ukrstimo podatke iz bilansa stanja i bilansa uspeha (u skladu sa gore definisanim transakcijama) i dobićemo izveštaj o novčanim tokovima.

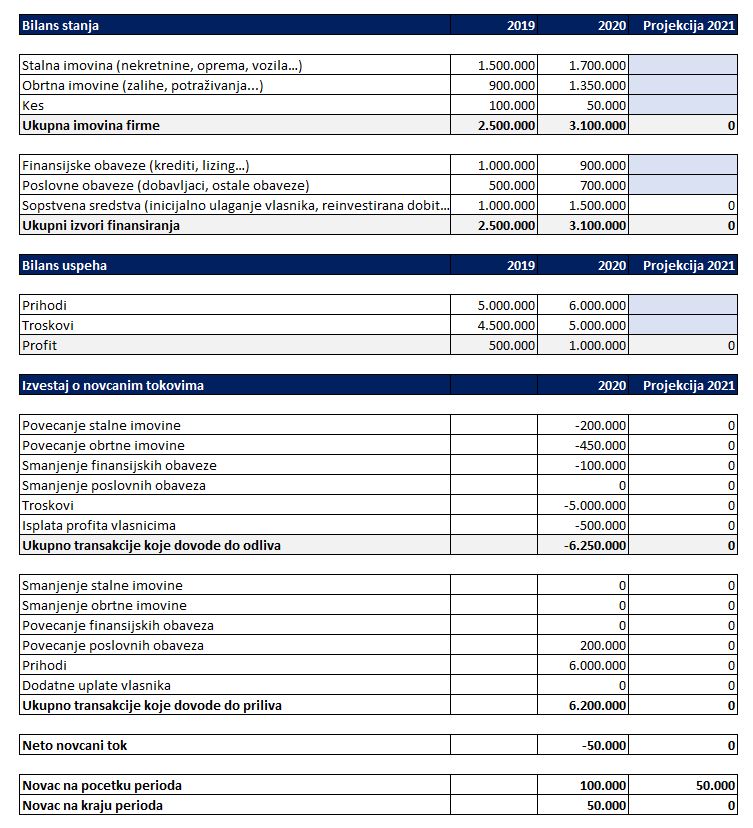

Pa hajde sada na jedno jednostavnom primeru uradimo izveštaj o novčanim tokovima - pogledati tabelu ispod.

Objašnjenja u pogledu odliva:

Ukupni odlivi u 2020 su iznosili 6.250.000 EUR.

Najvećim delom se ovi odlivi tiču troškova (pretpostavka je da nema troška amortizacije). Međutim to nisu jedini odlivi. Kao što se može videti iz tabele iznad, firma koju analiziramo je povećala stalnu imovinu (npr opremu) za 200.000 EUR, povećala je zalihe/potraživanja i ostalu imovinu za 450.000 EUR, smanjila je finansijske obaveze za 100.000 EUR i ono što je posebno interesantno isplatila je svom vlasniku deo zarađenog profita u iznosu od 500.000 EUR. Ovo poslednje zaslužuje dodatno objašnjenje. Naime kada pogledamo bilans uspeha u 2020, možemo da vidimo da je firma zaradila 1 mln EUR profita. Međutim, sopstveni kapital firme u bilansu stanja (ukupna imovina firme umanjena za sve obaveze) se povećao za 500.000 EUR (na kraju 2019 je iznosio 1 mln EUR da bi na kraju 2020 iznosio 1,5 mln EUR). Međutim, pošto je profit firme iznosio 1 mln, to znači da je jedan deo tog profita nije reinvesiran već je isplaćen vlasniku i to je tih 500.000 EUR.

Dakle iz ovoga se jasno vidi, da troškovi i odlivi nisu jedna ista stvar. To veliki broj privrednika nažalost poistoveti i zbog toga ima ozbiljne probleme u upravljanju novčanim tokovima. Jer ih ne razume. A kada nešto ne razumete, teško da možete time da upravljate zar ne?

Objašnjenja u pogledu priliva:

Slična priča važi i kada se uporede prilivi i prihodi. I to veliki broj privrednika poistovećuje a to nije isto. Evo koliko u našem primeru, prilivi su veći jer je firma pored prihoda imala i dodatne izvore finansiranja koji su posledica povećanja ostalih poslovnih obaveza u 2020 u iznosu od 200.000 EUR. To povećanje poslovnih obaveza se na primer odnosilo na dodatno primljenje avanse od kupaca za nabavku zaliha i onda je sasvim logično da su ukupni prilivi veći od prihoda.

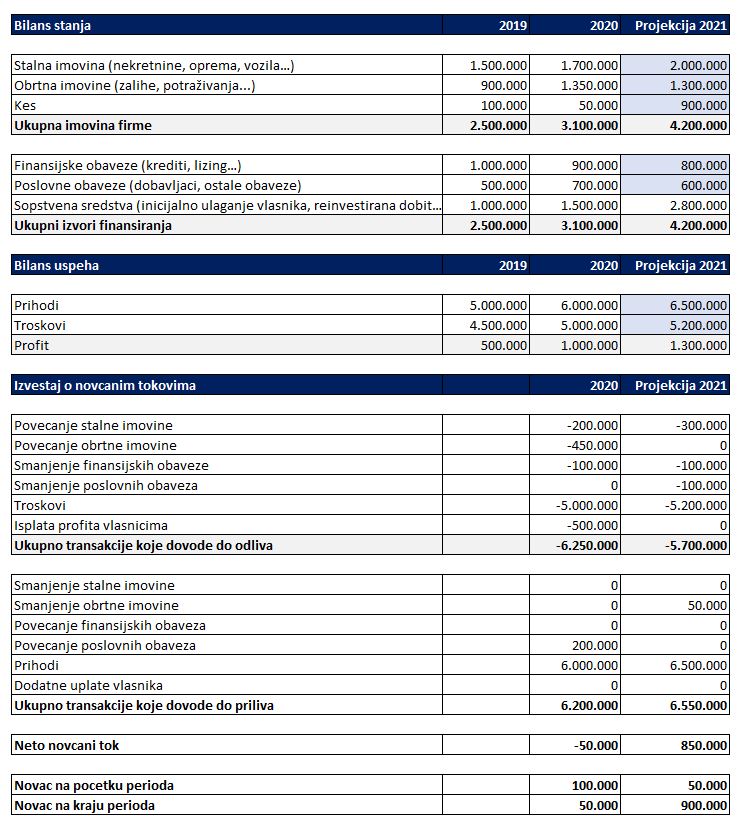

TREĆI KORAK – PROJEKCIJA NOVČANIH TOKOVA

Sada kada je jasna metodologija izrade novčanih tokova, poslednji korak je da po istom principu po kome smo napravili izveštaj o novčanim tokovima, da napravimo i projekciju.

Sve što treba da uradimo je da napravimo projekciju bilans stanja i bilansa uspeha (popunimo plava polja) na slici iznad i kada ukrstimo podatke dobićemo i projekciju novčanih tokova.

To na primer može da izgleda ovako kako je prikazano na tabeli ispod.

I to je to. Ako ste dobro projektovali sva ova plava polja, nema više neizvesnosti u pogledu toga koliko će vam novaca biti potrebno za implementaciju svih zacrtanih poslovnih planova.

Dodatno, ništa vas ne sprečava da sve ovo umesto na godišnjem nivou, uradite i na mesečnom ili kvartalnom pa da znate tačno kada će vam taj novac biti potreban...

Isto tako nećete uopšte pogrešiti ako odete još dublje u projekcijama (rastavite sve pozicije imovine, obaveza, prihoda, troškova na još detaljnije pozicije). Pitanje je samo koliko temeljno i detaljno ovo hoćete da uradite.

Ukoliko Vam je ovaj članak bio zanimljiv i koristan i želite da Vam pomognemo da napravite zaista detaljnu i korisnu CF projekciju, koja će Vam olakšati upravljanje novčanim tokovima firme, budite slobodni da ostavite podatke i zakažete konsultaciju.

Novčani tokovi su krvotok firme. Od suštinskog je značaja da se njima upravlja kako treba. Ako biznis često ostaje bez para, tj. ako nema dobrog cash flow (CF) menadžmenta, to znači da biznis često ostaje bez potrebne imovine tj. propušta brojne poslove, prihode i profit.

Cash flow management (upravljanje novcem firme) se svodi na to da se obezbedi novac za:

- redovno funkcionisanje biznisa (finansiranje svih poslovnih transakcija),

- za investicije

- i da jedan deo uvek ostane raspoloživ kao rezerva za neke nepredviđene situacije.

Cash flow menadžment ne može da funkcioniše bez dobro urađenih projekcija novčanih tokova koje treba da pokažu koliko je novca firmi potrebno i kada. Dakle CF projekcije su osnovni alat za uspešno upravljanje novčanim tokovima. Poenta ovog teksta je Vam pokažemo kako možete da napravite jednu CF projekciju. Zato izdvojite nekoliko minuta da pročitate tekst - Isplatiće vam se! Još više ako ovo gledate na računaru!

Sve ovo ćemo pokazati na jednom jednostavnom primeru. Ali, pre toga, moramo da napravimo jedan osvrt na teoriju kako bi sve ovo bilo savršeno jasno.

PRVI KORAK – RAZUMEVANJE NOVČANIH TOKOVA

Novčani tokovi su prilivi i odlivi para. Sve što treba da uradimo je da shvatimo šta pokreće prilive i odlive, tj. da razumemo kako razne poslovne transakcije utiču na njih. Kada to ukapiramo, sve će ići dosta lakše.

Za početak, hajde da krenemo od odliva. Šta sve dovodi do odliva para?

Pa realno mnogo toga, ali sve te različite transakcije možemo da grupišemo u svega 4 kategorije.

TRANSAKCIJE KOJE DOVODE DO ODLIVA PARA

1| Nabavka (povećanje) imovine - Sve transakcije koje dovode do povećanja imovine su pokretači odliva para. Nebitno da li se radi o kupovini vozila, mašina, nekretnina, razne opreme... zaliha...svako povećanje imovine zahteva dodatne izvore finansiranja iste. Ako te izvore ne obezbedimo imamo neto odliv para. Ista ova logika važi i za finansijsku imovinu – npr. povećanje potraživanja od kupaca je transakcija koja dovodi do odliva para (potraživanja nastaju jer mi finansiramo kupce i ako se povećavaju potraživanja to znači da sve više finansiramo kupce – sve više i više ostajemo bez para).

2| Smanjenje obaveza – Svako smanjenje obaveza ima isti efekat tj negativno utiče na naš CF. Ako smo smanjili obaveze prema dobavljačima, bankama, lizing kućama, ostalim poveriocima… stvar je jasna. Imamo odliv novca sa računa.

3| Troškovi – Troškovi zaposlenih, razni ostali operativni i finansijski troškovi (režije, zakup, transport, osiguranje, kamate, porezi…) dovode do odliva para ukoliko nas poverioci (zaposleni, dobavljači, banke...) ne finansiraju. Ako nas finansiraju, onda je to sa aspekta cash flow-a, neutralna transakcija (imali bi odlive po osnovu troškova, ali pošto nam neko finansira te troškove, npr banka nam je dala dodatni kredit, imamo priliv para u istom iznosu).

Doduše ne dovode svi troškovi do odliva – postoje neki koji su čista obračunska kategorija tipa trošak amortizacije i takvi troškovi ne dovode do odliva novca (ali ovo je izuzetak koji potvrđuje pravilo).

4| Isplata profita vlasnicima

Osim ovih transakcija drugih pokretača odliva para nema!

Dakle, ako hoćemo da predvidimo odlive para u budućnosti sve što treba da uradimo je da dobro predvidimo koliko planiramo da povećamo imovinu, koliko planiramo da smanjimo obaveze, koliko će biti troškova i da li planiramo da isplatimo neki profit vlasnicima ili ne.

Ista ova logika sada važi i za prilive. Samo je sve suprotno.

Šta sve dovodi do priliva para? Pa opet mnogo transakcija ali i njih možemo da grupišemo u 4 kategorije.

TRANSAKCIJE KOJE DOVODE DO PRILVA PARA

1| Smanjenje imovine – Ako smo naplatili neka potraživanja od kupaca (smanjila se imovina) imamo neto priliv para. Ako smo prodali neke zalihe za keš (smanjile se zalihe a nisu se povećala potraživanja – neto efekat je da se smanjila imovina) opet imamo priliv para. Ako smo prodali neku opremu za keš (imamo smanjenje imovine a nema povećanja potraživanja od kupaca – neto efekat je smanjenje imovine) opet imamo priliv para. Ako smo od nekih naših dužnika naplatili neke prethodno date pozajmice, opet imamo priliv para… Dakle smanjenje imovine je transakcija koja dovodi do priliva para.

2| Povećanje obaveza – Svako povećanje obaveza dovodi do priliva para. Npr, kada dobijemo kredit stvar je jasna, imamo povećanje novca na računu. Kada nam kupac uplati avans (obaveza po osnovu primljenog avansa) imamo povećanja para na računu. Kada dobavljač ne traži da mu platimo odmah, daje nam na neki način „poslovni kredit“ tj. finansira naš biznis (uzmemo od njega zalihe, prodamo iste za keš i imamo priliv para). Itd.

3| Prihodi – Ako ne finansiramo kupce, prihodi dovode do priliva para. Ali samo u situacijama kada ne finansiramo kupce. Ako to radimo, mi zapravo imamo dve transakcije – prihode koji bi trebali da budu priliv i povećanje potraživanja (povećanje imovine) koja je odliv para, pa je efekat takve transakcije na novčani tok neutralan.

4| Dodatne uplate novca u firmu od strane vlasnika.

Osim ovih transakcija drugih pokretača priliva nema! Dakle ako hoćemo da predvidimo prilive para sve što treba da uradimo je da projektujemo da li će biti smanjenja neke imovine, da li će biti povećanja obaveza, koliko ćemo imati prihoda i da li će ili neće biti nekih dodatnih uplata novca u firmu od strane vlasnika.

DRUGI KORAK – IZRADA IZVEŠTAJA O NOVČANIM TOKOVIMA

Ako smo dobro razumeli teoriju, naredi korak je da sada sve ovo sprovedemo u praksi.

Prvi zadatak je pronađemo podatke o imovini, obavezama, prihodima, troškovima…

Svi ovi podaci se nalaze u finansijskim izveštajima tj bilansima.

Prve dve stavke (podatke o imovini i obavezama firme) imamo u bilansu stanja, druge dva podatka (prihode i troškove) imamo u bilansu uspeha.

Dakle, sve što je potrebno je samo da ukrstimo podatke iz bilansa stanja i bilansa uspeha (u skladu sa gore definisanim transakcijama) i dobićemo izveštaj o novčanim tokovima.

Pa hajde sada na jedno jednostavnom primeru uradimo izveštaj o novčanim tokovima - pogledati tabelu ispod.

Objašnjenja u pogledu odliva:

Ukupni odlivi u 2020 su iznosili 6.250.000 EUR.

Najvećim delom se ovi odlivi tiču troškova (pretpostavka je da nema troška amortizacije). Međutim to nisu jedini odlivi. Kao što se može videti iz tabele iznad, firma koju analiziramo je povećala stalnu imovinu (npr opremu) za 200.000 EUR, povećala je zalihe/potraživanja i ostalu imovinu za 450.000 EUR, smanjila je finansijske obaveze za 100.000 EUR i ono što je posebno interesantno isplatila je svom vlasniku deo zarađenog profita u iznosu od 500.000 EUR. Ovo poslednje zaslužuje dodatno objašnjenje. Naime kada pogledamo bilans uspeha u 2020, možemo da vidimo da je firma zaradila 1 mln EUR profita. Međutim, sopstveni kapital firme u bilansu stanja (ukupna imovina firme umanjena za sve obaveze) se povećao za 500.000 EUR (na kraju 2019 je iznosio 1 mln EUR da bi na kraju 2020 iznosio 1,5 mln EUR). Međutim, pošto je profit firme iznosio 1 mln, to znači da je jedan deo tog profita nije reinvesiran već je isplaćen vlasniku i to je tih 500.000 EUR.

Dakle iz ovoga se jasno vidi, da troškovi i odlivi nisu jedna ista stvar. To veliki broj privrednika nažalost poistoveti i zbog toga ima ozbiljne probleme u upravljanju novčanim tokovima. Jer ih ne razume. A kada nešto ne razumete, teško da možete time da upravljate zar ne?

Objašnjenja u pogledu priliva:

Slična priča važi i kada se uporede prilivi i prihodi. I to veliki broj privrednika poistovećuje a to nije isto. Evo koliko u našem primeru, prilivi su veći jer je firma pored prihoda imala i dodatne izvore finansiranja koji su posledica povećanja ostalih poslovnih obaveza u 2020 u iznosu od 200.000 EUR. To povećanje poslovnih obaveza se na primer odnosilo na dodatno primljenje avanse od kupaca za nabavku zaliha i onda je sasvim logično da su ukupni prilivi veći od prihoda.

TREĆI KORAK – PROJEKCIJA NOVČANIH TOKOVA

Sada kada je jasna metodologija izrade novčanih tokova, poslednji korak je da po istom principu po kome smo napravili izveštaj o novčanim tokovima, da napravimo i projekciju.

Sve što treba da uradimo je da napravimo projekciju bilans stanja i bilansa uspeha (popunimo plava polja) na slici iznad i kada ukrstimo podatke dobićemo i projekciju novčanih tokova.

To na primer može da izgleda ovako kako je prikazano na tabeli ispod.

I to je to. Ako ste dobro projektovali sva ova plava polja, nema više neizvesnosti u pogledu toga koliko će vam novaca biti potrebno za implementaciju svih zacrtanih poslovnih planova.

Dodatno, ništa vas ne sprečava da sve ovo umesto na godišnjem nivou, uradite i na mesečnom ili kvartalnom pa da znate tačno kada će vam taj novac biti potreban...

Isto tako nećete uopšte pogrešiti ako odete još dublje u projekcijama (rastavite sve pozicije imovine, obaveza, prihoda, troškova na još detaljnije pozicije). Pitanje je samo koliko temeljno i detaljno ovo hoćete da uradite.

Ukoliko Vam je ovaj članak bio zanimljiv i koristan i želite da Vam pomognemo da napravite zaista detaljnu i korisnu CF projekciju, koja će Vam olakšati upravljanje novčanim tokovima firme, budite slobodni da ostavite podatke i zakažete konsultaciju.

Copyright © 2025 Virtus Partners doo.

Sva prava su zadržana.